美银证券发布研究报告称,将中联重科(01157)2024至2026年收入预测上调1%、2%及2%,净利润预测上调3%、3%及7%,目标价从5.4港元上调至6.45港元,重申“买入”评级。公司正稳步向海外市场扩张,预期近期楼市宽松政策将有助地产相关工程机械的销售。

该行预期,内地建筑工程机械商将受惠于近日国内信贷松绑及房地产宽松政策的支持,同时终端客户流动性及宏观经济环境改善,亦将令龙头企业营运资金状况好转。由于基数效应较低,美银预期三一重工(600031.SH)、中联重科及恒力的液压业务可受惠于下半年挖掘机销售回升。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

红海风波持续!马士基半年四度上调利润预期 预计全球集装箱需求涨6%

-

S&T Bancorp, Inc.:第三季度公司净收入为3300万美元,每股净收入0.85美元

-

兖煤澳大利亚:第三季度煤炭产量显著提升达到1750万吨

-

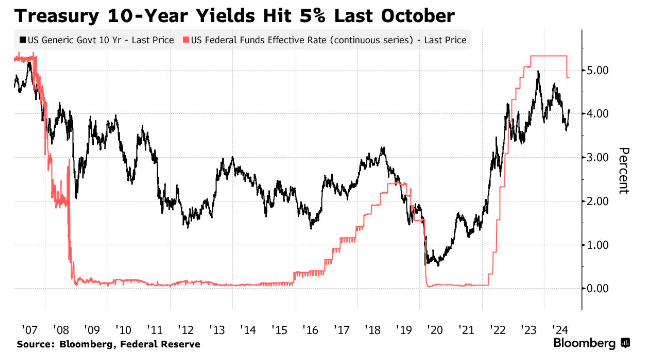

这真是降息周期吗?美债隔夜暴跌 机构预计收益率将重返5%!

-

直觉外科公司:三季度手术业务增长18%,资本业务方面放置了379套系统,财务数据方面收入增长17%

-

苹果CEO库克“跨界”助耐克,能否扭转业绩下滑颓势?

-

奈飞公司(NFLX.US):公司在2025年的业务发展规划中预计实现430亿至440亿美元的营收,预期增长11%至13%

-

Rexford Industrial Realty, Inc. :预计未来3年现金和NOI增长34%